変動金利について、以前住宅ローンの金利の種類と選び方で説明をしましたが、ある銀行の例をもとにもう少し説明をしたいと思います。

A銀行の住宅ローンの例

・金利の見直しは毎年6月と12月にあります。

6月に見直された金利は7月から適用され、12月に見直された金利は翌年の1月に適用されます。

A銀行では返済方法は元利均等返済のみなので、元金と利息の合計が毎月同じになるように自動的に計算されています。景気の動向で半年に一度金利が見直しとなりますが、返済額は一定のため元金と利息の内訳のみが変更となります。

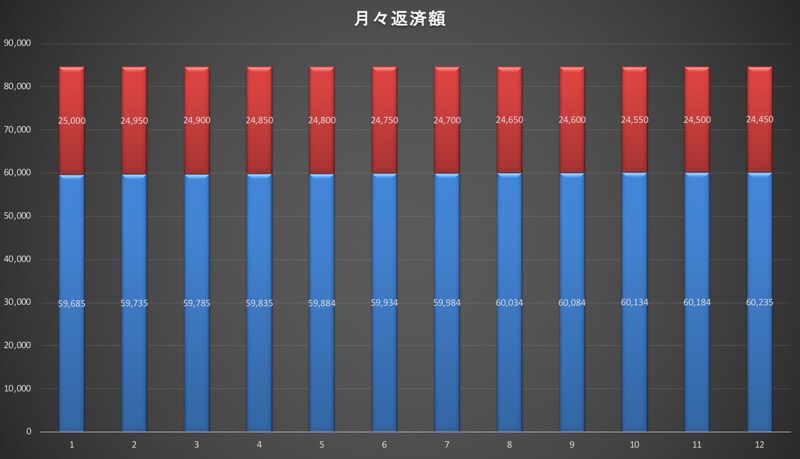

3,000万円、金利1%、期間35年ローンのシミュレーショングラフ

上のグラフでは、赤いところが利息部分、青いところが元金部分、月々の支払いは赤い部分と青い部分の合計になります。

- 金利が上昇すると → 元金部分が減り利息部分が増えます。(月々の総支払額は同じ)

- 金利が下がると → 元金部分が増え利息部分が減ります。(月々の総支払額は同じ)

そして、半年毎に見直された元利金、ローンの残高を基に、5年に1回返済額そのものを見直しします(5年ルール)。元利金の合計額(毎月の支払額)が、変更前の1.25倍を超えないように計算されます。

ここで注意すべきことは、この1.25倍ルールなのですが、前回返済額の1.25倍を超えないように計算されているだけで超えた分は支払いをしなくていい訳ではなく、後日見直されるということです。

もし金利が上昇して前回の返済額の1.3倍とか1.4倍とかになっても1.25倍までに調整され(急激に返済額が増えないようになっている)後日支払いをすることになります。元金が返済し終わっても調整された払っていない利息を支払うこともあり得ます。もし残ってしまった利息があったとしても、金利はかかりません。(元金に金利がかかるのであって、利息に対して金利はかかりません)

(前回返済額の1.25倍ということは返済額が25%上昇するということ。もっともここまで、金利情勢が変わった場合は景気も大きく変わっていると思いますが・・・)

住宅ローンは定期的に見直しの検討を・・・

金利が上昇し始め、これから大きく上昇し続けると考えるならば、固定金利へ切り替える(固定金利選択型のタイプの場合)か、固定金利への借り換え、または他行のより低い変動金利への借り換えを検討するのも方法の一つです。

現在は、景気も低調なので金利は低い水準で推移しています。金利がほとんど動かない、動いてもわずかな場合は変動金利の方が支払のメリットが受けられます。

もし、変動金利で住宅ローンを組んでいるのにずっと支払額が同じで元金と利息の内訳も変わっていないのなら、半年毎に見直された金利が以前より変わっていないということです。

いずれにしても償還予定明細(返済予定表)が手元に届いたらすぐに前のものと比較するようにし、他の銀行やインターネットで金利の水準をチェックするようにしましょう。

この記事へのコメントはありません。