住宅ローンを組んで10年以上だけど、他の銀行と比較したほうがいいのでしょうか?

住宅ローンは高額かつ超長期の借入です。借入期間が長いため当初住宅ローンを組んだときから年数が経つと、住宅ローンの商品内容や金利体系も変わっていることがあります。

つまり、ローンを組んだ時よりも金利優遇の条件が変わっていたり、商品内容が変わっていたりするので、借り換え(組み換える)を検討することをお勧めします

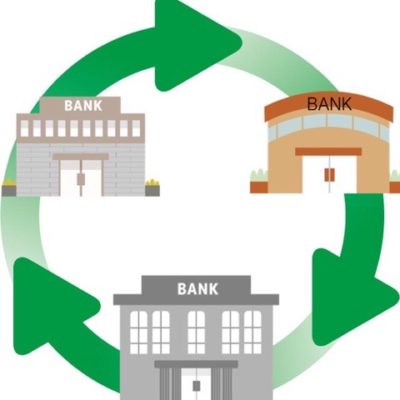

住宅ローンの借り換えとは

銀行の窓口やホームページなどでよく書かれていて、よく目につくと思います。この「住宅ローンの借り換え」とは、既に今組んでいる住宅ローンを他の金融機関に組み直しをすることを言います。

つまりA銀行で借りている住宅ローンをB銀行で借り直すことを言います。

ということは、A銀行で借りていた住宅ローンをB銀行で一から借り直しをするので、B銀行へ住宅ローンの申し込みをして審査を経て融資実行、抵当権の設定、そしてA銀行への住宅ローンの返済とA銀行の抵当権の抹消をすることになります。

住宅ローンの借り換えの流れは、別のページで紹介します。

同じ銀行での住宅ローンの借り換えはできないのが原則

別の銀行で借り直すくらいなら、同じ銀行でやり直せばいいのでは?と考えてしまいそうですが、残念ながらなかなかそうは上手くいきません。

借入をしているA銀行で複数の保証会社があれば、同一銀行内でも他の保証会社付の住宅ローンの借り換えは可能な場合もあるかもしれませんが、同一の銀行内の同一の保証会社で住宅ローンを組み直すことは原則取り扱っていません。(住宅金融支援機構の取り扱い分をA銀行で組み直しやその逆(銀行や保証会社の保証付住宅ローンを住宅金融支援機構)でやり直すことは可能です。)

となると、一般的には借り換えをすることは他の銀行で住宅ローン組み直すこととなります。

借り換えのメリットとデメリットを考える

住宅ローンの借り換えは、一般的には別の銀行に組み替えをすることになるので、メリットがあるのかを検証する必要があります。

もちろんメリットがなければ、借り換えをしなければいいのです。過去に一度検討して、メリットがなくても定期的にチェックすることをおすすすめします。なぜなら、経済情勢が変わったり、金融機関の商品体系や融資条件、金利優遇の条件などが変わることがあるので、あらたに検討するとメリットが出たという事もあるのです。

借り換えのメリット検証には、シミュレーションが不可欠

住宅ローンのシミュレーションとは、新しい住宅ローンに借り換えたときに返済がどのように変わるのかを試算したものです。

このシミュレーションが今の住宅ローンよりも返済負担が軽くなるようにできるのであれば、借り換えのメリットがあるので手続きを検討しましょう。

もしも、メリットがなければ・・・複数の金融機関でシミュレーションしてもらって検証しましょう。

そして、そのシミュレーションについて返済額や金利は、もちろんですが、他の費用(手数料や保証料・登記費用)などがどのように計算されているのかもしっかり確認しておきましょう。

ちなみにシュミレーションではなく、シミュレーションです。(よくある間違い)

借り換えの手順などについては、別の記事で紹介していきます。

この記事へのコメントはありません。