ほとんどの返済方法は元利均等返済が多いのですが、金融機関によっては、元金均等返済を選択する事ができるところもあります。それぞれの返済方法の特徴と返済シミュレーションを見ていきましょう。

どちらがの返済方法がいいということは、ありません。自分にあった返済方法がベストの選択です。

元金均等返済とは、計算式・シミュレーションと特徴

毎回の返済元金が同じ額(元金均等)になるように利息を加えて返済をしていく返済方法です。この場合は、返済のスピードが早くなる分、はじめの方が毎月の返済元利金の負担が大きくなります。

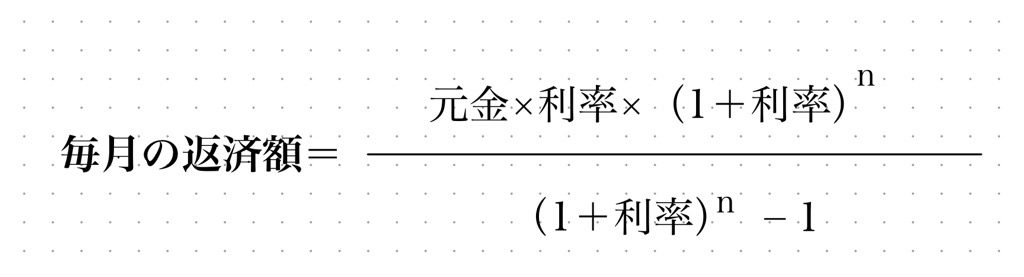

元金均等返済の計算式(利息)

計算式は上記の通りになります。計算式では利息のみになっていますが、これに元金を加えたものが毎月の返済額になります。

毎月の返済元金は、借入額÷返済回数で計算できます。例えば3000万円を35年(420回)返済で借入した場合の返済元金は30,000,000円÷420回=71,428円となります。

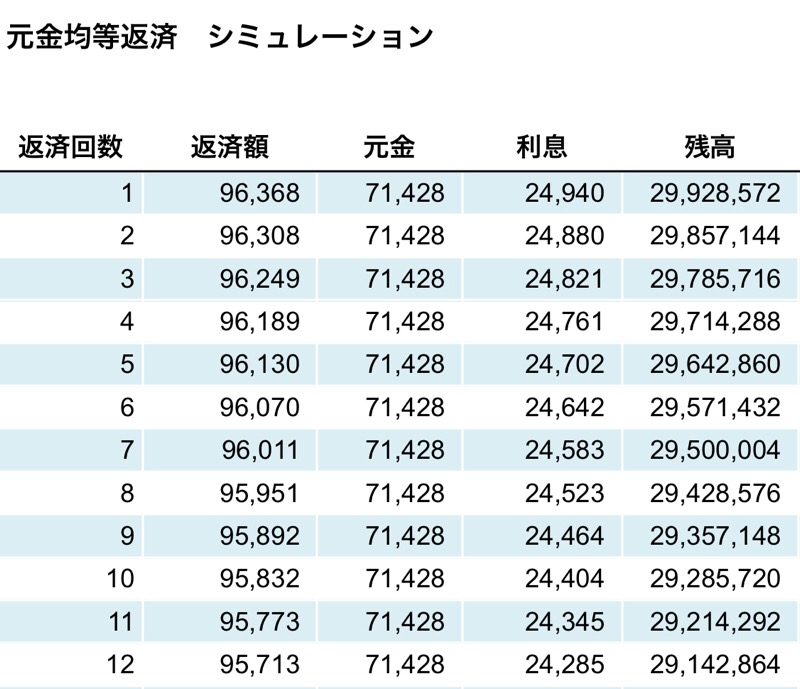

元金均等返済シミュレーション

3,000万円を金利1%、35年(420回)で借入した場合のシミュレーションは以下の通りです。先程の例で計算したように、毎月の元金が均等でそれに利息を加えた額が、月々の返済額となることがわかると思います。

元利均等返済とは、計算式・シミュレーションと特徴

元金と利息の合計額が毎月均等になるような返済方法です。

一般的な住宅ローンの返済方法です。毎月の返済額が一定になるので返済負担が少ないのが特徴です。

計算式は以下の通りです。

- 利率は月利(年利率÷12)

- nは月毎の返済回数です(年数×12)

計算式がちょっと複雑なので、エクセルなどの表計算ソフトや計算できるウエブサイトでチェックするのがおススメです。

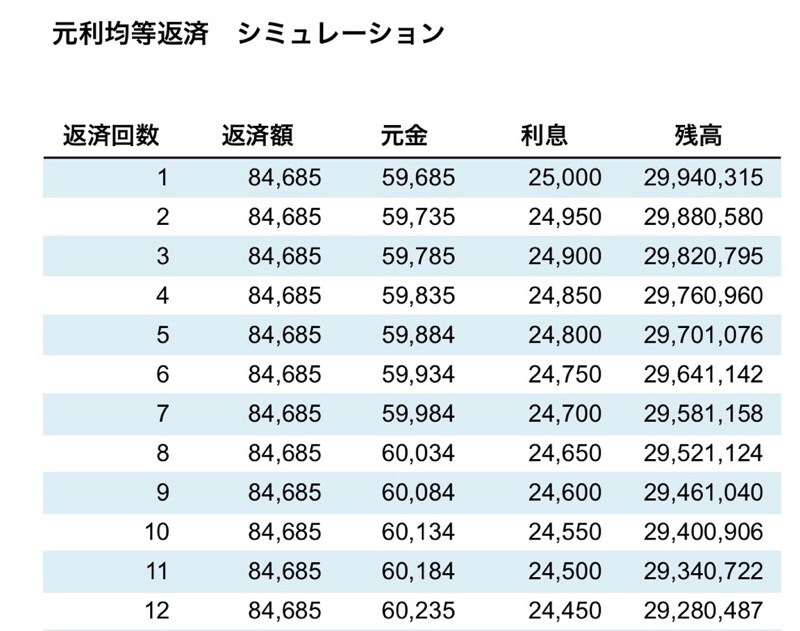

元利均等返済シミュレーション

3,000万円を金利1%、35年(420回)で借入した場合のシミュレーションは以下の通りです。

毎月の返済額が一定になることがわかります。返済額が同じなので、返済計画が立てやすくなります。

元金均等返済と元利均等返済シミュレーションの比較

上で示した通り、借入金額3,000万円、金利1%、期間35年(420回)という条件は同じにしても、それぞれ返済額が異なってきます。

一般的な住宅ローンでは元利均等返済が多いのですが、毎月の返済額が一定なので計画が立てやすい一方で、元金均等返済よりも元金の返済額が少なく利息の負担が大きくなります。

元金均等返済のシミュレーションから見ると毎月の元金返済のペースが、元利均等返済より早いため利息の負担が軽くなります。しかし、毎月の支払額が元利均等返済より多いので、負担が大きくなります。

元金均等返済と元利均等返済の比較表

| 元金均等返済 | 元利均等返済 | |

| 毎月支払額 | 大きい | 小さい |

| 月々の利息 | 小さい | 大きい |

| 月々の元金 | 大きい | 小さい |

同じ条件(借入額、金利、期間)で借り入れても、元金均等返済にするか元利均等返済にするかで、返済状況は変わってきます。どちらがいいかではなく、自分の生活スタイルにどちらが合っているのかを考えて決めましょう。

この記事へのコメントはありません。